三方支付产业链跟踪:拉卡拉 VS 移卡

24小时客服电话:18127011016

全国可办理pos机,顺丰送上门

(壹)

从2020年整体收入体量来看:拉卡拉(55.62亿元)> 移卡(22.93亿元)。

从收入构成来看:

一、拉卡拉——

图:拉卡拉收入结构

1)个人支付业务:在付款人和收款人之间提供货币转移服务,并依据交易金额收取一定比例的佣金。从拉卡拉具体收单产品来看,包括各类POS机、收钱宝盒、收款码、云小店智能收款一体机

2)商户经营业务:以支付为切入点,形成的“支付、金融科技(信贷、保险、理财)、电商(会员订阅、积分消费运营)、信息(数字营销)”四大科技业务协同板块,以一次性服务费或订阅服务模式,为中小微商户的经营赋能。

从发展历史来看,拉卡拉成立于2005年,早期主要提供社区便民支付终端(POS终端);2011年其获得《支付业务许可证》,2012年开始进入三方支付市场,主要提供银行卡收单业务;2015年以来,发力移动支付市场,2019年开始布局商户服务业务。

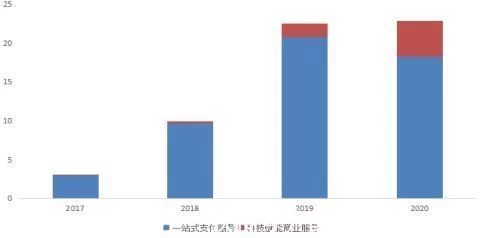

二、移卡——

图:移卡收入结构

1)一站式支付服务:包括基于应用程序的支付服务(移动支付)和传统支付服务(银行卡收单等),通过总交易量的特定比例收取服务费。

2)科技赋能商业服务:主要指以支付为流量入口提供SaaS服务,包括营销服务(数字营销创意外包,如视频广告制作)、金融科技服务(贷款、理财等)、到店电商服务(会员订阅、优惠套餐、积分运营等)等。

需要注意的是,2020年科技赋能商业业务已成为移卡收入的主要增长点,该业务2017年占比不足2%,2020年收入占比已提升至20%。 从发展历史来看,移卡成立于2011年,2012年获得腾讯战略投资,2014年其子公司(乐刷科技)获《支付业务许可证》。

综上,从三方支付业务规模来看,拉卡拉(46.65亿元) > 移卡(18.29亿元)。整体来看,二者业务模式和发展路径非常类似,业务基本盘均为三方支付业务,并且近期均以支付业务为流量入口,拓展订阅模式的商户服务。

好,拆解完各家的业务结构,接着我们来看增长情况。

(贰)

理清了业务构成,我们再来看三者的增长情况。

一、收入增长:

拉卡拉在2019-2020年上半年收入负增长(2019年收入同比下滑13.7%)是因为:

一是从行业层面来看,是由于第三方支付市场增长放缓,支付业务竞争较为激烈,增速从2019年之前的70%下降至10%-15%;

二是从其自身战略层面来看,其优化商户结构(更加聚焦年收入50万元以下的小微商户),并转型布局金融科技、电商等商户服务(增值)业务。

移卡在2019年收入增速较高,主要原因是其支付业务增长驱动,总交易量同比增长93%。

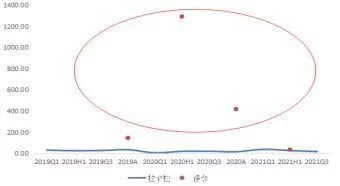

2019年底,移卡活跃支付服务客户由2018年底的约380万名增长至约530万名,在三方支付行业增长放缓的背景下,其业务受益于移动支付市场增长,以及小型竞争者退出带来的竞争格局改善。二、归母净利润增长:

图:归母净利润增长(%)

移卡在2019-2020年间归母净利润增速较高,一方面得益于收入规模增长,另一方面源自毛利较高的科技赋能商业业务占比持续提升。

(叁)

对增长态势有所感知后,我们接着再将各家收入和利润情况拆开,看2021年近期数据:

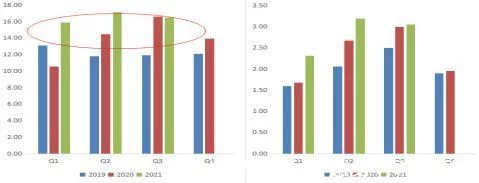

一、拉卡拉——

2021年三季报,实现营业收49.53亿元,同比增长18.85%,归母净利润8.56亿元,同比增长16.41%。

1)先从单季度增长分析:

增长,环比下滑是因为季节性波动。

图:收入(左)及归母净利润(右)

2)再追溯前几个季度的增长情况:

拉卡拉在2021年上半年收入增长幅度较高,主要受支付业务增长驱动。

截止2021年H1,拉卡拉支付业务收入29.48亿元,同比增长40%;其中,银行卡收单业务交易规模2.1万亿元,同比增长46%;移动支付交易规模4847亿元,同比增长63%。但是,商户服务业务收入1.86亿元,同比下滑26%,主要受金融科技(贷款)规模下滑所致。

二、移卡——

2021年中报,实现营业收入14.14亿元,同比增长30.09%,实现归母净利润3.03亿元。

1)先从单季度增长分析:

2021年H1,实现营业收入14.14亿元,同比增长30.09%,环比下滑增长17.15%;归母净利润3.03亿元,同比增长35.87%,环比增长40.28%。

收入增长主要是移动支付规模增长(2021年上半年支付业务收入10.44亿元,同比增长18%,支付交易总规模为9904亿元,同比增长56%;其中,移动支付规模约6000亿元,同比增速73%)。此外,科技赋能商户服务收入为3.58亿元,同比增长86%,主要受数字营销服务增长驱动。

2)再追溯前几个季度的增长情况:

2019年上半年出现亏损,主要受非经常性损益(可转换可赎回优先股)影响。

综上可见,拉卡拉2021H1的支付交易总规模超过2万亿,是移卡(9904亿)的2倍。不过,移卡的移动支付规模(6000亿)高于拉卡拉(4847亿元)。另外,两家除支付业务外,在商户服务(增值服务)方面,移卡的数字营销服务增长较快,而拉卡拉的商户服务业务(金融科技)负增长。

(肆)

下面再来看两家盈利能力的变化情况:

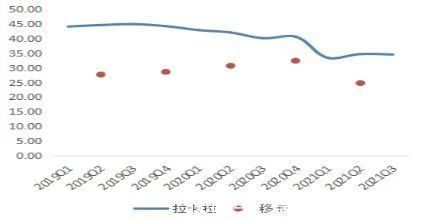

一、毛利率:

图:近11个季度毛利率对比

在商户运营服务中,拉卡拉毛利率超过80%,而移卡则在40%-50%之间。

这是由于,移卡商户运营服务业务中数字营销占比较高,而该业务需要支付较高的营销成本。而拉卡拉商户运营服务则以金融科技(小额贷款)为主,成本较低。

2019年以来,拉卡拉毛利率出现下滑,主要源自于支付业务竞争激烈,佣金比例下滑所致。而2020年下半年以来,二者毛利率均有小幅下滑,主要原因是卫生事件后,响应降费让利惠民政策所致。

二、成本结构:

拉卡拉的成本构成主要为POS机等硬件采购(占比9%)和渠道推广成本(占比89%),而移卡以移动支付业务为主,硬件采购占比较低,主要成本构成为渠道推广佣金(占比92%)。

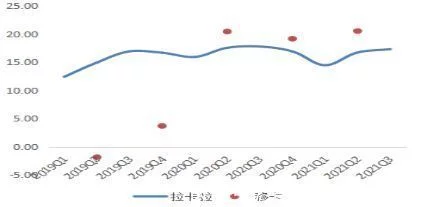

三、净利率:

图:净利率对比

2020年下

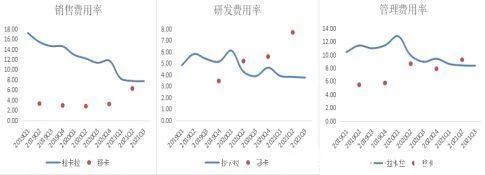

四、费用率:

从费用率的角度看,拉卡拉的销售费用率较高(渠道推广力度更强),而移卡的研发费用率略高。

图:期间费用率

五、净资产收益率:

从2020年二者ROE水平来看(剔除上市成本带来的非经常损益影响),移卡 >拉卡拉,主要由于净利率、权益乘数较高。

图:净资产收益率

内容来自网络,如有侵权请联系邮箱boss@zypos.cn 删除,谢谢